メルマガ登録

メルマガ登録

ニュースと体験から読み解くリテール未来像 #61

世界有数の超大手ドラッグストア「ウォルグリーン」は、なぜ不振に陥ってしまったのか

2025/03/19

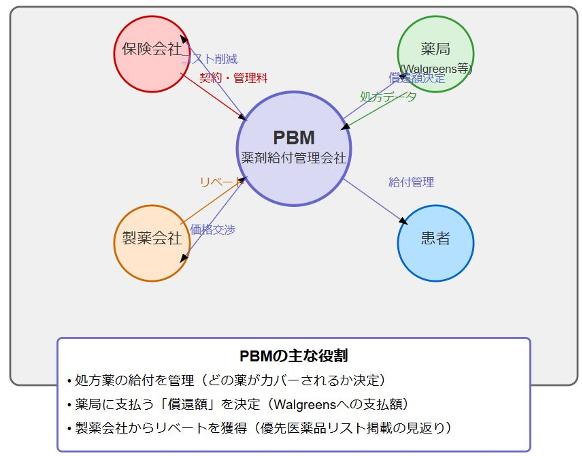

米国の薬局を取り巻く謎の組織「PBM」

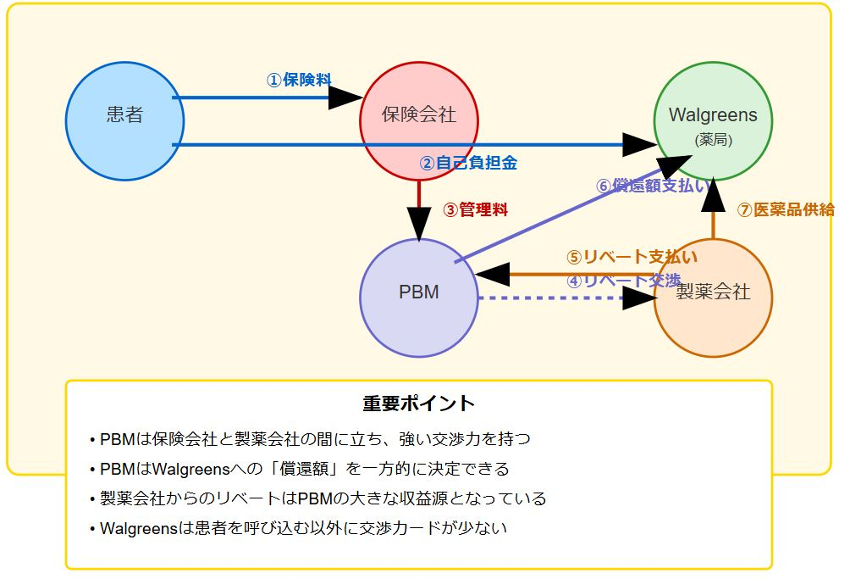

米国には「PBM(Pharmacy Benefit Manager)」という、日本には存在しない組織があります。これは保険会社と契約して処方薬の給付を管理し、薬局に支払う「償還額」を決定する権限を持っています。また、PBMは製薬会社から「リベート」を受け取ります。

PBM薬剤給付管理会社の役割(筆者が生成AIで作成)

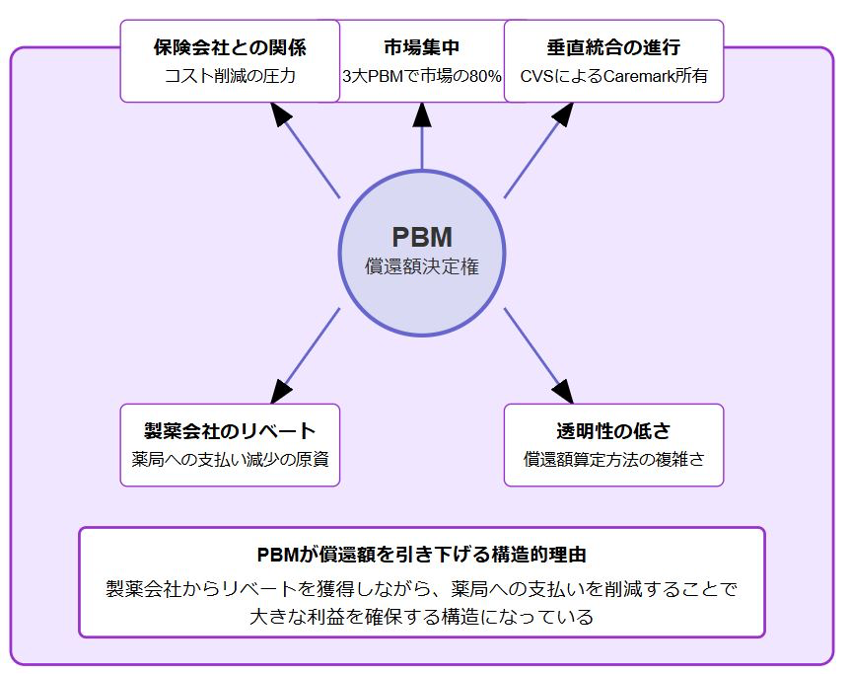

現在、CVS Caremark、Express Scripts、OptumRxの3大PBMがアメリカ市場の約80%を支配しています。

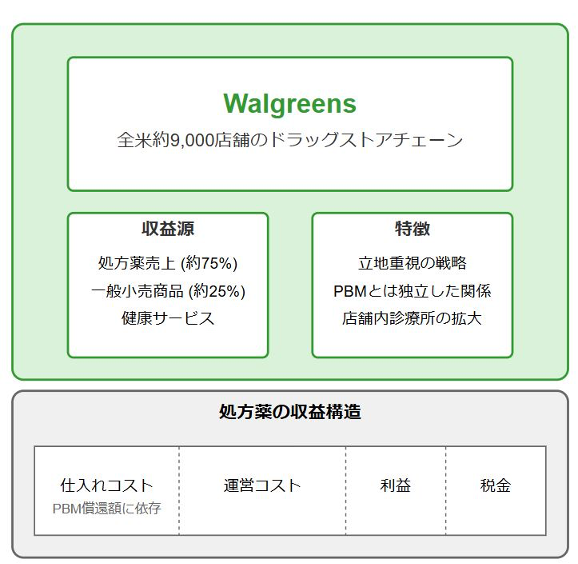

ウォルグリーンの収益モデル

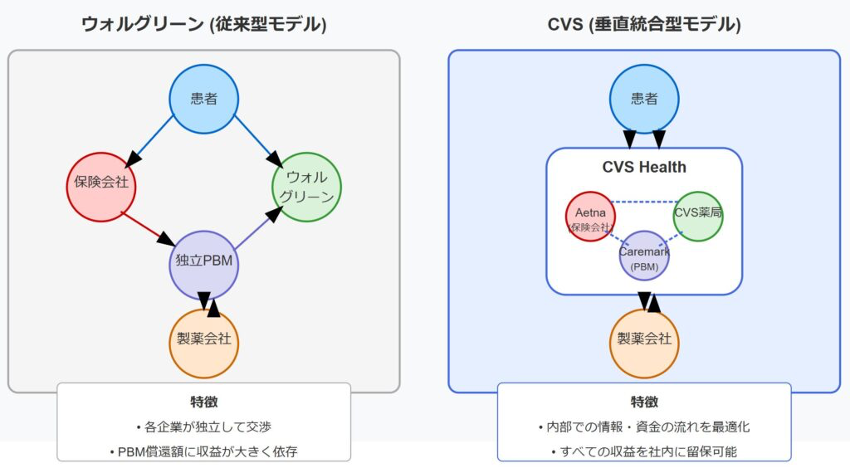

ウォルグリーンは処方薬の調剤と一般小売商品の販売を主な事業としており、重要なのはPBMとは別の独立した企業であるという点です。ウォルグリーンは定期的にPBMと交渉し、「償還額」(支払い)を決めています。

ウォルグリーンの収益モデル(筆者が生成AIで作成)

米国の処方薬に関わるお金の流れは次の通りです。

まず患者は保険料を保険会社に支払い、薬局で薬を受け取る時に自己負担額も支払います。PBMは保険会社から管理料を受け取り、薬局(ウォルグリーン)に償還額を支払います。同時にPBMは製薬会社からリベートを受け取る構造になっています。

償還額とはPBMが薬局に支払うお金のことで、その決定権はPBMが一方的に持っています。計算式は「薬剤費 + 調剤料 - 割引 = 償還額」となりますが、薬局側には交渉力がほとんどありません。PBMは多くの患者を薬局に送るという交渉カードを持っているため、有利な立場にあります。

CVSの垂直統合戦略

ウォルグリーンのライバルであるCVSヘルスはPBMを一体化する戦略を取り、2007年にPBM大手のCaremarkを買収し、さらに2018年には保険大手のAetnaも買収しました。この垂直統合により、お金の流れをすべて自社内でコントロールできるようになりました。

ウォルグリーンの苦境

ウォルグリーンは厳しい状況に追い込まれています。PBMによる償還額の引き下げが続き、交渉力の弱さが露呈しています。また、CVSへルスのような垂直統合ができていないことも不利に働いています。

コロナ禍はワクチン接種収入(アメリカでは薬剤師が予防接種の注射を行えます)による特需でしのげましたが、2023年度には処方薬事業の低収益性で業績が悪化しました。

PBMがウォルグリーンへの償還額を下げる理由はいくつかあります。まず、PBMは保険会社にコスト削減を約束しているため、薬局への支払いを抑えようとします。また、競合のCVSは自社PBMを持つため利益相反の可能性があります。さらに、製薬会社からのリベートが増加する一方で透明性は低く、PBMの市場集中度が高まって寡占状態となっています。

ウォルグリーンは様々な対策を講じています。VillageMD(診療所)との提携による部分的な垂直統合を進めたり、不採算店舗の閉鎖とコスト削減に努めたりしています。またデジタル化と配送サービスの強化、高付加価値サービスの開発にも取り組んでいますが、PBMとの力関係は依然として不利な状況が続いています。

このような状況下で物販のドラスティックな自社改革は現実的に不可能でしょう。物販はインフレに強い小売業との融合が現実的に思えます。本業である調剤をどう垂直統合して立て直すかに今後のウォルグリーンはかかっています。

- 他の連載記事:

-

ニュースと体験から読み解くリテール未来像 の記事一覧