メルマガ登録

メルマガ登録

CATCH THE RISING STAR #12

クレディセゾンの若きデータマンが「与信」を通して目指すマーケティング【渡邉大起氏】

企業におけるマーケティングの重要性が増す一方、「マーケターの仕事は生成AIに奪われるのではないか」とも囁かれる昨今。そんな変革期に、マーケティング領域で働く若者は何を考え、どう行動しているのか。

Agenda noteでは「Z世代」と一括りにされがちな彼らの中でも、各企業が特に期待を寄せる「ライジングスター」にフォーカス。生まれた時からインターネットに触れ、テクノロジーやSNSを使いこなす彼らの多彩な思考や行動を探ることで、マーケティング領域の近未来を照射していきたい。

第12回はクレジットカード会社のクレディセゾンから、最近まで同社のカード事業の核となる「与信」、すなわち入会審査を担当してきた入社4年目の渡邉氏が登場。大学で学んだ統計学や卓越したデータ分析スキルを持つ渡邉氏が、与信を通して目指すマーケティング、そしてAI時代のマーケターに必須な「意思決定者」としての素質とは。

Agenda noteでは「Z世代」と一括りにされがちな彼らの中でも、各企業が特に期待を寄せる「ライジングスター」にフォーカス。生まれた時からインターネットに触れ、テクノロジーやSNSを使いこなす彼らの多彩な思考や行動を探ることで、マーケティング領域の近未来を照射していきたい。

第12回はクレジットカード会社のクレディセゾンから、最近まで同社のカード事業の核となる「与信」、すなわち入会審査を担当してきた入社4年目の渡邉氏が登場。大学で学んだ統計学や卓越したデータ分析スキルを持つ渡邉氏が、与信を通して目指すマーケティング、そしてAI時代のマーケターに必須な「意思決定者」としての素質とは。

データと統計から顧客を審査

―― 大学では経営理論を学んでいたと伺いました。なぜ貴社に入社したのですか。

東京理科大学の経営学部経営学科に在籍しました。理科大は名前の通り、大半が理系の学部・学科なのですが、経営学部では主に統計学やデータに基づいたマーケティング、経営理論を学べます。実家が自営業ということもあって経営に興味があり、データや統計も好きだったので、一般に文系学問とされる「経営学」とは少し毛色の違う進路を選びました。

就職活動では金融業界に興味を持ち、その中でもクレジットカード業界はキャッシュレス決済の普及に伴って、今後も成長していく市場だと考えました。金融の中でも何となく、キラキラして見えたということもあり(笑)。クレディセゾンは両親が使っていて、私自身も初めて持ったクレジットカードだったので、そういった縁も感じて入社を決めました。

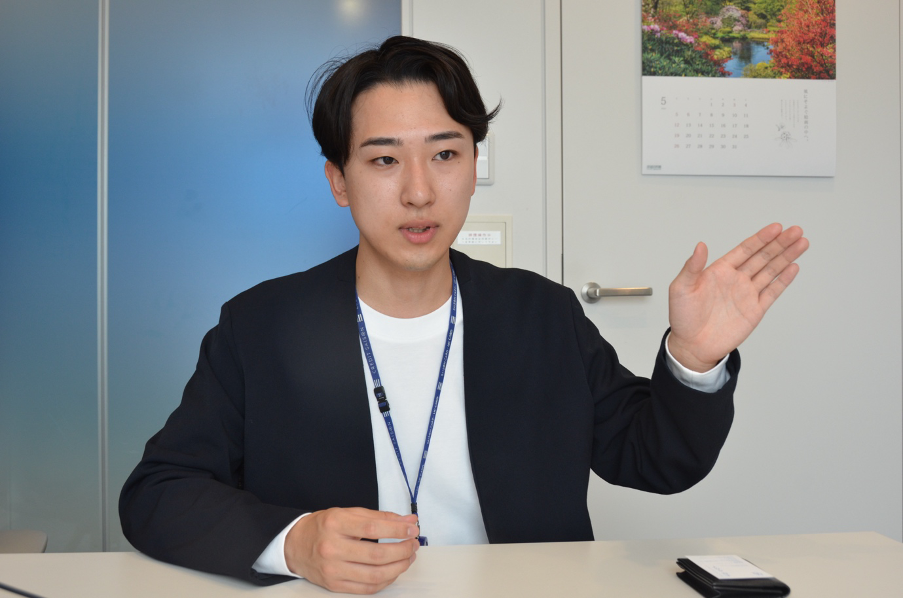

渡邉 大起 氏

クレディセゾン CSDX推進部 システム企画部 システム管理担当。2024年4月までカスタマーサクセス事業部 クレジットテックセンター(クレジット事業部信用企画部が再編)にて与信を担当。

クレディセゾン CSDX推進部 システム企画部 システム管理担当。2024年4月までカスタマーサクセス事業部 クレジットテックセンター(クレジット事業部信用企画部が再編)にて与信を担当。

―― 入社後はどのような仕事を担当されていますか。

当社には比較的、文系人材が多い中で、データや統計に関する専門性のある理系人材という位置付けで入社しました。現在は組織再編があって「クレジットテックセンター」と名前が変わりましたが、以前の名称でいえばクレジット事業部信用企画部で、お客さまのカードの入会審査を担当するチームに所属して、入社以来3年間、与信、すなわち入会の是非を判断する役割を担ってきました。

一般的なマーケティングでは、お客さまに「買う、買わない」の判断が委ねられると思いますが、クレジットカード事業ではどうしても、企業側が審査をさせていただく必要があります。いくらターゲットに広告を打って集客できても、入会できなければ意味がありません。その意味で、一般にマーケティングと呼ばれる業務内容とはかなり異なると思いますが、マーケティング戦略を策定する上で「核」となる部分だと思っています。

与信審査にはいくつかの種類や段階があり、入会後の上限額引き上げに関する審査などもあります。その中で、私が主に担当するのは個人のお客さまのクレジットカード与信、特に入会時点の審査です。与信の中では一般のお客さまに一番近く、マーケティング施策にも関わる部分になります。

具体的には、入会を希望するお客さまに対し、当社が持つ約数千万に上る膨大な会員情報と属性ごとのデータから、支払い能力の有無を判断したり、キャッシングサービスの希望があれば利用枠を設けたりと、限度額も含めて審査しています。データと統計的な観点から、支払い能力の見込みを立て、審査の判断をするようにしています。

もちろん会社として収益をあげていかなければならないので、新規の顧客を獲得することと、利用額を増やしていくという2軸がある中で、貸し倒れのリスクは極力抑えなければなりません。最近ですと、そのバランスをみながら、長期的な目線でLTV(顧客生涯価値)の向上を目的とし、いわゆるZ世代をターゲットにした新規獲得の取り組みをしています。具体的には、クレジットヒストリーの少ない若年層に対して、利用額をある程度限定して発行するなど対策することで、目の前のリスクよりも、その先の長い付き合いを見据えた戦略としています。

私自身もそうですが、「最初に持ったカード」は長く使われる傾向があります。まずはファーストインプレッションを重視して、当社のカードを使っていただきながら、利用額の上限をより高く設定できるゴールドカードを提案するなどして、一緒に大人の階段をあがってもらうというようなイメージです。

―― 過去のデータや統計学に基づいて判断するのであれば、人間よりもAIの方が正確で早いのではと考えがちです。どんな点にやりがいを感じるのですか。

確かに実務的には、AIを活用して効率よく対象者の審査を進めていきますが、AIだけだと、どうしても数字のみの判断になってしまい、人間が出す結果や、マーケティング施策と食い違ってしまうことがあります。その差異をどう捉え、過去から培われてきた知見や経営理論、時代の情勢などと照らし合わせながら、審査の判断やマーケティング施策を考えるか、その意思決定はやはり、自分たち人間にかかっていると思います。

もともと、統計を生かしたマーケティングは好きですが、データをずっと触っているのが好きというタイプではありません。データに基づいた上で、こういう戦略を立てたらいいんじゃないかと、マーケティングの観点でも考えることができるので、与信の仕事には楽しく向き合えています。

自分自身が取り組んだ例でいうと、たとえば、キャッシングニーズに関する分析です。コロナ禍でキャッシングやリボルビング払いの需要は下がっていたのですが、物価高ではあるものの旅行などの大型出費や、ポイ活などの需要が戻ってきて、資金繰りが活性化しているのではと仮説を立てました。データを見ると確かにそういう傾向は出ていて、そこに過去の知見や支払い能力の検証、マーケティング施策との整合性などと照らし合わせて、実際に施策に調整をかけた部分があります。

過去のデータを見るだけでは、こういった判断はできなかったはずです。もちろん、判断プロセスのすべてに自分が裁量を持てるわけではありませんが、世の中の動きやニーズにアンテナを張っていることが、まだ顕在化していないニーズの掘り起こしや、サービス利用拡大の契機になり得ると思います。